در این مقاله قصد داریم درباره مسئله مهمی صحبت کنیم که هر فردی قبل از ورود به دنیای معاملهگری باید با آن به خوبی آشنا باشد. عدم آشنایی با این مسئله احتمالا زمان زیادی را از شما به هدر خواهد داد. همان طور که احتمالا میدانید استراتژیهای معاملاتی زیادی وجود دارد که یک معاملهگر را به سود مستمر در بازارهای مالی میرساند. اما کدام استراتژی به واقع برتر است و بازدهی بهتری برای ما به همراه خواهد داشت؟ برای جواب دادن به این سوال باید با چند پارامتر مهم در یک استراتژی معاملاتی آشنا باشید. از جمله آنها فاکتور درصد پیروزی یا نرخ موفقیت یا همان وینریت (Winrate) و دیگری فاکتور ضریب جذابیت است که در این مقاله به طور مفصل درباره آنها صحبت خواهیم کرد.

استراتژی معاملاتی چیست؟

استراتژی معاملاتی یک روش از پیش تعیین شده برای انجام معاملات در بازارهای مالی است. درست مانند یک استراتژی جنگی که فرماندهان جنگ از قبل آن را طراحی میکنند تا در زمان جنگ بدانند که چگونه باید در مقابل دشمن صفآرایی کنند.

در یک استراتژی معاملاتی دلایل خرید و فروش مشخص شده است و فرد معاملهگر به خوبی میداند تحت چه شرایطی باید چه اقداماتی در بازار انجام دهد.

قطعا بدون داشتن یک استراتژی معاملاتی مناسب موفقیت مستمر در بازارهای مالی امکان پذیر نیست. این یک جنگ نابرابر است، معاملهگران سازمانی و حرفهای که سرمایهی زیادی دارند و کسانی که به اطلاعات پنهانی دسترسی دارند دشمنان شما در این جنگ نابرابر هستند و اگر استراتژی معاملاتی قدرتمند و مناسبی نداشته باشید در این جنگ به راحتی شکست خواهید خورد.

منظور از استراتژی مناسب چیست؟

در بالا گفتیم که برای موفقیت در بورس و سایر بازارهای مالی باید یک استراتژی معاملاتی مناسب داشته باشید. اما منظور ما از استراتژی مناسب چیست؟ با بررسی چه معیار و ملاکی میتوانیم متوجه بشویم کدام استراتژی مناسب است؟

در اینجا ذکر سه نکته ضروری است:

نکته اول: استراتژیِ سودده یا زیانده؟

در وهله اول باید یک استراتژی معاملاتی سودده باشد. شاید بگویید این موضوع خیلی بدیهی است، مگر استراتژی زیانده هم داریم؟! اما این موضوع اصلا بدیهی نیست. بله متاسفانه روشهایی برای انجام معامله توسط افراد غیر حرفهای و کم تجربه ابداع و معرفی میشود که در واقع بازدهی مثبتی ندارد. این روشها در ظاهر بسیار قشنگ و جالب هستند. اما به دلیل اینکه بر اساس واقعیت بازار شکل نگرفته است، بازدهی مثبتی ندارند و در بهترین حالت یک استراتژی با بازدهی صفر هستند. یعنی در نهایت معاملهگر نگاه میکند و متوجه میشود که در مدتی که با فلان استراتژی کار میکند در مجموع سود و ضرر خاصی نکرده است و برایند معاملات صفر بوده است.

البته باید توجه داشته باشید بازدهی یک استراتژی را باید در بلند مدت رصد کنید نه در یک دوره و چرخهی خاصی از بازار. برای اینکار بهتر است بک تست گرفته شود. یعنی به گذشته بازار مراجعه و مثلا استراتژی را در 5 سال اخیر امتحان کنید و ببینید آیا اگر با این استراتژی از 5 سال پیش تا الان در بازار کار میکردید برایند معاملات شما سودده بود یا زیانده. در مورد بک تست یک استراتژی معاملاتی در یک مقاله جداگانه صحبت خواهیم کرد.

البته از همه روشها نمیتوان بک تست گرفت (چون اثری از آنها در گذشته بازار نیست) و باید در تایم لایو بازار آن را رصد کنید. به عبارتی باید فوروارد تست بگیرید.

این کارها بسیار زمانبر، حوصله سر بر و سخت است و هرکسی آن را انجام نمیدهد. نتیجه اینکه افراد به هر چیزی که در مورد استراتژی ترید از زبان یک به اصطلاح استاد میشنوند، به سادگی اعتماد میکنند و چون در کوتاه مدت و بدون بک تست نمیتوان به سودده بودن یا نبودن یک استراتژی پی برد، افراد زمان و سرمایه زیادی را از دست میدهند تا متوجهی آن بشوند.

توصیه نهایی: بک تست یا فوروارد تست بگیرید و تا زمان اطمینان از سودده بودن استراتژی با سرمایه زیاد با آن کار نکنید.

نکته دوم: مقایسه میزان بازدهی

وقتی از مناسب بودن یک استراتژی حرف میزنیم در واقع درباره یک امر نسبی صحبت میکنیم. چراکه بسیاری از استراتژیهای معاملاتی وجود دارند که سودده هستند ولی همچنان کدام از آنها مناسبتر است؟

برای پاسخ دادن به این سوال باید بازدهی آنها را با یکدیگر مقایسه کرد. هر استراتژی معاملاتی سه مشخصه مهم دارد و آنها عبارتاند از:

- ضریب جذابیت

- درصد پیروزی

- تعداد سیگنالهای تولیدی

در ادامه این مقاله کامل به توضیح این پارامترها خواهیم پرداخت. اما فعلا تصور کنید هر کدام از اینها یک فاکتور است که یک امتیازی بین عدد 1 تا 10 به آنها داده میشود. مجموع این امتیازات در هر استراتژی بیشتر باشد آن استراتژی برتر است چراکه بازدهی بیشتری خواهد داشت.

مثلا استراتژی A امتیازهای زیر را دارد:

- ضریب جذابیت 7

- درصد پیروزی 8

- تعداد سیگنال تولیدی 3

و استراتژی B امتیازهای زیر را دارد:

- ضریب جذابیت 10

- درصد پیروزی 2

- تعداد سیگنال تولیدی 5

مجموع امتیازات استراتژی A عدد 18 است و مجموع امتیازات استراتژی B عدد 17 است؛ بنابراین استراتژی A بهتر است (مناسبتر است). با این ذهنیت به ادامه مطلب توجه کنید.

نکته سوم: ارتباطگیری و درک یک استراتژی معاملاتی

در نهایت برای انتخاب یک استراتژی مناسب شخصیت خود معاملهگر نیز بسیار اهمیت دارد. اگر یک استراتژی هرچقدر هم بازدهی خوبی داشته باشد اما با روحیه شما سازگار نباشد و آن را به خوبی درک نکرده باشید، آن استراتژی برای شما مناسب نیست.

بنابراین ارتباط گرفتن و درک کردن منطق یک استراتژی معاملاتی میتواند در انتخاب یک استراتژی مناسب تاثیر گذار باشد.

تا اینجا متوجه شدیم که منظور ما از یک استراتژی مناسب چیست. اگر بخواهیم یک جمع بندی داشته باشیم به طور خلاصه میتوانیم بگوییم یک استراتژی مناسب یک استراتژی سودده با بازدهی بالا است که معاملهگر با آن راحت باشد و آن را به خوبی درک کند و از آن لذت ببرد.

حال اجازه بدهید در مورد سه پارامتری که در مقایسه بین استراتژیها میتوان از آنها استفاده کرد بیشتر صحبت کنیم.

درصد پیروزی یا وینریت (Winrate) در یک استراتژی معاملاتی

درصد موفقیت یا نرخ پیروزی یا وینریت (Winrate) در یک استراتژی معاملاتی یکی از پارامترهای مهم است. منظور از وین ریت یعنی چند درصد از معاملات شما با سود بسته میشوند. مثلا اگر وینریت یک استراتژی معاملاتی 70 درصد باشد یعنی از 100 معاملهای که با این روش انجام میدهیم 70 تای آن را با سود خارج خواهیم شد و 30 تای آن استاپ لاس (stop loss) یا حدضرر آن فعال میشود و با ضرر از آنها خارج خواهیم شد. در اینجا مقدار سود مطرح نیست. ممکن است یک معامله را با یک درصد سود خارج شویم ممکن است معامله دیگر را با 1000 درصد سود خارج شویم. وین ریت تنها به درصد موفقیت معاملات اشاره دارد نه به میزان سود.

برای بدست آوردن وین ریت یک استراتژی باید بک تست گرفته شود و هرچقدر جامعه آماری شما بزرگتر باشد به عدد واقعی نزدیکتر خواهید بود. مثلا اگر 1000 معامله بک تست گرفته شود با دقت بسیار بالایی وین ریت یک استراتژی مشخص میشود.

ضریب جذابیت (Reward / Risk) در یک استراتژی معاملاتی

ضریب جذابیت در واقع به میزان سود احتمالی معاملات نسبت به ریسک احتمالی اشاره دارد. اگر با مفهوم ریسک به ریوارد آشنا باشید، ضریب جذابیت دقیقا برعکس آن است، یعنی ریوارد به ریسک معاملات است.

برای بدست اوردن ضریب جذابیت یک استراتژی نیز باید بک تست گرفته شود. مثلا 1000 معامله بررسی شود، نسبت میانگین سود معاملات سودده به میانگین ضرر معاملات زیان ده میشود ضریب جذابیت آن استراتژی معاملاتی. مثلا اگر ضریب جذابیت یک استراتژی معاملاتی 3 به 1 باشد یعنی در یک معامله سود احتمالی سه برابر ضرر احتمالی است. میبینید که بررسی این موضوعات بسیار سخت و زمانبر است. اما جای تعجب ندارد، رسیدن به یک استراتژی مناسب چیز کمی نیست، اگر سخت و زمانبر نبود باید تعجب میکردیم.

در یک استراتژی معاملاتی ممکن است وین ریت معاملات پایین باشد، اما ضریب جذابیت بالایی داشته باشد. یعنی همان تعداد معاملات سودده کم، سود بسیار زیادی داشته باشند و به این ترتیب سود این معاملات حداقلی ضرر آن معاملات حداکثری را کاور میکند و برایند معاملات نیز سودده خواهد بود.

تعداد سیگنالهای تولیدی

پارامتر مهم بعدی تعداد سیگنالهای تولیدی در یک استراتژی معاملاتی است. ممکن است یک استراتژی معاملاتی در یک بازه زمانی 10 سیگنال خرید صادر کند و یک استراتژی دیگر در همان بازه زمانی 3 سیگنال خرید صادر کنید.

هر یک از این سه پارامتر ممکن است در یک استراتژی معاملاتی قوی و در استراتژی دیگر ضعیف باشد. اگر بالانسی بین این سه پارامتر ایجاد کنید متوجه میشود که در مجموع برایند این پارامترها میتواند باعث برتری یک استراتژی نسبت به استراتژی دیگر شود.

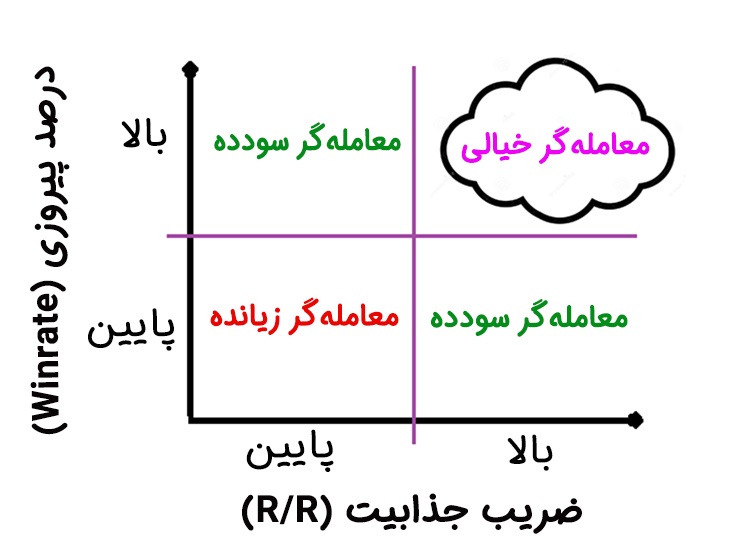

نکته مهم: رابطه وینریت و ضریب جذابیت در یک استراتژی معاملاتی

وین ریت و ضریب جذابیت رابطه تقریبا معکوسی با یکدیگر دارند. دلیل آن این است که استراتژیها بر اساس احتمالات شکل گرفتهاند (مقاله استراتژی معاملاتی چیست را مطالعه کنید) و شما هرچقدر سعی کنید آینده دورتر را نشانه بگیرید احتمال موفقیت شما کمتر خواهد شد و هرچقدر بخواهید اهداف کوتاه مدتتر را نشانهگیری کنید احتمال موفقیت شما بیشتر است. بنابراین معمولا استراتژیهایی که ضریب جذابیت بالایی دارند (نشانه گیری آینده دورتر) احتمال موفقیت کمتری دارند و وین ریت آنها کم است. بر عکس استراتژیهایی که ضریب جذابیت پایینی دارند (آینده نزدیک را نشانهگیری میکنند) معمولا احتمال موفقیت آنها بیشتر است و وین ریت بالاتری دارند.

با این توضیحات الان باید به خوبی تصویر زیر را درک کنید:

یک استراتژی معاملاتی که ضریب جذابیت به حد کافی بالایی دارد و وین ریت پایینی دارد میتواند یک استراتژی سوده باشد. یک استراتژی معاملاتی که وین ریت به حد کافی بالایی دارد و ضریب جذابیت پایینی دارد نیز یک استراتژی سودده خواهد بود. اما اگر یک استراتژی هم ضریب جذابیت پایینی داشته باشد هم وین ریت پایین، بدیهی است که زیان ده خواهد بود. همچنین باتوجه به مطلبی که در بالا عرض شد هیچ استراتژی معاملاتی با ضریب جذابیت خیلی بالا و در عین حال با وین ریت بالا وجود ندارد. معامله گرانی که به دنبال همچین استراتژیهایی میگردند در واقع فقط زمان خود را هدر میدهند و در نهایت ناامید و دلسرد میشوند و حتی ممکن است حرفهی معاملهگری را رها کنید.

اثبات اینکه استراتژی با ضریب جذابیت و وین ریت بالا وجود خارجی ندارد تقریبا غیر ممکن است. همان طور که نمیتوان اثبات کرد که اسب تک شاخ نامرئی وجود ندارد!

پارامتر چهارم: احتمال تعداد معاملات زیانده پشت سر هم

یکی از پارامترهای مشتق شده از وین ریت یک استراتژی “احتمال تعداد معاملات زیانده پشت سر هم” است که برای هر استراتژی باتوجه به وین ریت متفاوت است. این موضوع اهمیت رعایت مدیریت ریسک سرمایه را برای ما مشخص میکند و باید حواسمان باشد که چقدر احتمال دارد مثلا n معامله ما پشت سر هم استاپ بخورد. دانستن این موضوع باعث میشود در صورت وقوع آن بتوانیم ثبات روانی خود را حفظ کنیم.

در تصویر بالا میبنید که در یک استراتژی معاملاتی با چه وین ریتی (سمت چپ درصدها مشخص است) احتمال استاپ خوردن پشت سر هم فلان تعداد معامله در 50 معامله چقدر است.

برای روشن شدن موضوع به تصویر بالا دقت کنید، برای مثال اگر وین ریت استراتژی شما 60 درصد باشه، احتمال اینکه در 50 معاملهای انجام میدید 4 بار پشت سر هم استاپ بخورید 70 درصد است.

تصویر بالا را ذخیره کنید. احتمالا زمانی که حرفهای شوید به آن نیاز خواهید داشت.

کدام استراتژی برای شما مناسبتر است؟

با توضیحات بالا مشخص میشود که استراتژیهای معاملاتی میتوانند بیشمار باشند. اما دوباره به نوعی باز میگردیم به سوال ابتدایی این مقاله، کدام استراتژی برای شما مناسبتر است؟

برای انتخاب یا طراحی یک استراتژی معاملاتی در وهلهی اول باید مطمعن شوید استراتژی مورد نظر سودده باشد. برای این کار یا باید بک تست بگیرید یا از استراتژی معاملاتی یک فرد مطمعن که قبلا بک تست گرفته است استفاده کنید. توجه کنید هر روشی که در اینترنت یا فضای مجازی توسط افراد مختلف آموزش داده میشود روشهای سوددهی نیستند. در واقع بیشتر این روشها تنها به علت توالی تصادفی بازار، گاهی سودده هستند و گاهی زیانده و در مجموع برایند معاملات شما سودده نخواهد بود.

در وهله دوم برای انتخاب یک استراتژی معاملاتی باید منطق آن را درک کنید و با آن ارتباط خوبی برقرار کنید. همچنین باید در حد امکان استراتژی معاملاتی ساده و شفاف باشد و به طور دقیق نقاط ورود و خروج معاملهگر را مشخص کند.

همچنین برای افراد تازه کار استراتژیهایی که سیگنال تولیدی کمی دارند و وین ریت پایینی دارند زیاد مناسب نیست. چراکه باعث فرسودگی روانی معاملهگر میشود. بنابراین استراتژیهایی که وین ریت بالا، تعداد سیگنال تولیدی معقول و ضریب جذابیت کم دارند مناسبتر هستند. اما معمولا افرادی که حرفهای تر هستند و علاقه دارند معاملات کمتر و بلندمدتتری انجام دهند به سراغ استراتژیهایی میروند که وین ریت و تعداد سیگنال تولیدی کمتری دارند ولی در عوض ضریب جذابیت فوق العاده بالایی دارند.

در نهایت پایبندی به یک استراتژی مناسب، در کنار رعایت مدیریت ریسک و سرمایه شما را به سوددهی مستمر در بازارهای مالی میرساند. پایبندی به استراتژی معاملاتی نیازمند روانی آرام است که در این زمینه مباحث روانشناسی معاملهگری اهمیت زیادی دارد. کسب سود مستمر چیزی است که فقط 10 درصد افرادی که به بازارهای مالی ورود میکنند موفق میشوند به آن دست پیدا کنند و 90 درصد دیگر نهایت بعد از چند سال با ضرر از بازارها خداحافظی میکنند.

بیشتر بخوانید: معاملهگری به روش سنتیمنتال

با سلام

آقای مهندس دهقان مقاله تون عالی بود

مفید بود.درود بر شما